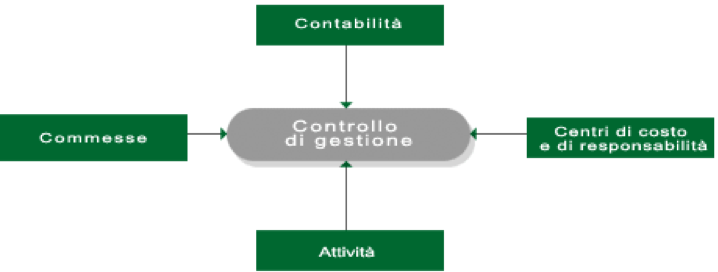

L’importanza del controllo di gestione

La redditività del business è un elemento centrale della competitività.

Conoscere i margini di guadagno diventa indispensabile e indispensabile diventa il controllo di gestione, che deve rappresentare l’elemento strategico in quanto permette di governare le attività generanti costi aziendali.

Approccio

Il primo elemento di analisi e valutazione è quale sistema di controllo di gestione implementare all’interno dell’organizzazione in base al business, all’organizzazione e alla cultura aziendale esistente. Tale impostazione permette di avere la certezza dell’applicabilità del controllo strategico del business.

Operatività

Indicativamente le fasi operative per l’implementazione e l’applicazione del sistema sono:

- Individuazione del personale preposto alla gestione futura del sistema

- l’analisi organizzativa per l’individuazione dei centri di responsabilità

- l’analisi della struttura tecnico-contabile

- l’analisi e la valutazione del sistema informativo di governo del controllo di gestione

- l’analisi dei costi per il miglioramento dell’efficienza aziendale

- la predisposizione del budget aziendale

- l’identificazione delle attività

- l’individuazione dei driver per l’attribuzione dei costi indiretti alle attività

- la determinazione dei costi per progetto/linea

- la struttura di riconciliazione fra contabilità e costi di gestione

- la progettazione dell’attività di reporting e dell’analisi degli scostamenti

Le attività vengono sempre sviluppate attraverso il coinvolgimento del personale preposto alla gestione futura del sistema, affinché ne acquisiscano le modalità di realizzazione e i contenuti e non ci sia, nel futuro, una dipendenza alla consulenza.